De stijging van de rentes in 2022 heeft de vraag naar commercieel vastgoed in rap tempo verlaagd. Naast de hogere financieringskosten schatten beleggers de neerwaartse risico’s op de commerciële vastgoedmarkt nu hoger in dan eind 2021. Beleggers willen hierdoor minder betalen voor vastgoed. Vooruitkijkend stelt ING Research in haar Vooruitzicht commercieel vastgoed dat de totale vastgoedmarkt na de eerste helft van 2024 zal herstellen. De vastgoedprijzen zijn dan aangepast aan de hogere rentes en toegenomen risicoperceptie van vastgoedbeleggers. De timing en het tempo van het herstel verschillen per segment, vanwege de verschillende structurele trends in logistiek vastgoed, winkels, woningen en kantoren.

Vastgoedmarkt flink geraakt door hogere rentes

De flinke stijging van de kapitaalmarktrentes in 2022 heeft de vraag naar commercieel vastgoed verlaagd. Zo daalde het beleggingsvolume (de totale waarde van alle beleggingstransacties) op de vastgoedmarkt in de eerste helft van 2023 met ruim 60% ten opzichte van de dezelfde periode in 2022.

“Beleggers zijn momenteel nog steeds terughoudend met het doen van aankopen op de commerciële vastgoedmarkt. Ze zijn door de stijging van de rentes en grote economische onzekerheden niet meer bereid om de huidige marktprijzen te betalen. Tot nu toe zijn vooral de prijzen van grotere transacties flink gedaald, maar viel de prijsdaling bij kleinere transacties een stuk lager uit. Toch zullen zich ook in dit deel van de markt naar verwachting verdere prijsdalingen voordoen voordat de vraag van beleggers weer aantrekt”, aldus Mirjam Bani, Sectoreconoom Commercieel Vastgoed bij ING Research.

Vastgoedmarkt koelt verder af in eerste helft 2024

We verwachten in de eerste helft van 2024 verdere prijsdalingen op de commerciële vastgoedmarkt. Hoewel de mogelijkheid van iets lagere rentes kan zorgen voor opwaartse prijsdruk, zijn er drie ontwikkelingen die komende tijd neerwaartse druk blijven zetten.

• Beleggers zijn vanwege de hogere rentes en toegenomen onzekerheden niet bereid om de huidige prijzen te betalen: de rentes en economische onzekerheden zijn afgelopen tijd toegenomen. De prijzen die vastgoedbeleggers willen betalen zijn hierdoor gedaald. Dit blijft komende tijd neerwaartse druk zetten op de prijzen in de commerciële vastgoedmarkt.

• Afkoeling economie beter zichtbaar: de flinke stijging van de kapitaalmarktrentes werkt met een vertraging door in de economie en remt de groei van de economie af. Dit zal zich met name op de non-food winkelmarkt de komende tijd vertalen in meer faillissementen, bedrijfsbeëindigingen en hogere leegstandspercentages, maar remt ook de gebruikersvraag naar kantoren en logistiek vastgoed af.

• Problemen met herfinanciering aanwezig maar wel beperkt: vastgoedbeleggers waarvan de financiering afloopt, zullen op zoek gaan naar herfinanciering. Dit zal niet altijd lukken, vanwege de hogere financieringskosten en lagere onderpandwaarde (als gevolg van de lagere vastgoedprijzen). Het aantal gedwongen verkopen kan hierdoor toenemen en zo de neerwaartse druk op de vastgoedprijzen vergroten. We verwachten vooralsnog dat dit effect komend jaar beperkt blijft, onder andere omdat kredietverstrekkers strikte voorwaarden hanteren zodat er ruimte is voor het opvangen van economische tegenslagen (zoals hogere rentes).

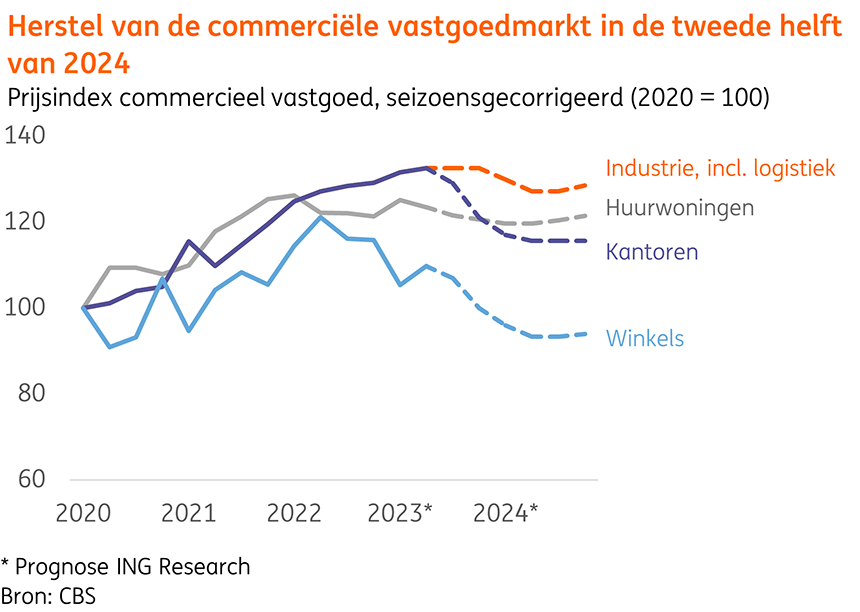

Structurele schaarste belangrijke stut

Hoewel de vastgoedmarkt in de eerste helft van 2024 naar verwachting verder afkoelt, leggen de structurele schaarste op de markt voor huurwoningen en logistiek vastgoed een bodem onder de prijzen in deze segmenten. En in de kantorenmarkt blijven goed bereikbare, duurzame kantoren vanwege het beperkte aanbod in trek. We verwachten daarom relatief kleinere prijsdalingen in deze segmenten.

Herstel vanaf tweede helft 2024

In het basisscenario van ING Research gaan we ervanuit dat de commerciële vastgoedmarkt het dal in de prijsniveaus in de tweede helft van 2024 bereikt. Belangrijke aannames hierbij zijn dat de kapitaalmarktrentes dan iets lager liggen dan nu en de Nederlandse economie een langdurige recessie weet te vermijden.

De markten voor residentieel vastgoed, kantoren, winkels en logistiek vastgoed hebben echter, naast bovenstaande algemene ontwikkelingen, verschillende structurele trends en kennen daarom ieder hun eigen dynamiek. Hieronder bespreken we de belangrijkste ontwikkelingen per segment.

Huurwoningen: zekerheid over toekomstig beleid belangrijke component voor herstel

Woningbeleggers blijven vanwege beleidsonzekerheden -met name rondom de plannen om de middenhuur te reguleren- komende tijd terughoudend met het doen van nieuwe aankopen (minder vraag). Tegelijkertijd kiezen beleggers er vaker voor om een deel van hun huurwoningbezit in de verkoop te zetten (meer aanbod). Beide ontwikkelingen vergroten de neerwaartse prijsdruk. Toch blijven verdere afwaarderingen op de huurwoningmarkt vanwege de structurele schaarste op de woningmarkt naar verwachting beperkt.

Kantoren: duurzame kantoren op goede locaties blijven in trek

Door aanhoudende consolidatie van dienstensectoren en een afkoelende economie neemt de gebruikersvraag naar kantoorruimte af. Daar komt het negatieve effect van thuiswerken op de gebruikersvraag naar kantoren nog bovenop. Hoewel veel werknemers sinds de coronapandemie meer vanuit huis zijn gaan werken, zullen bedrijven pas komende tijd vaker bestaande aflopende huurcontracten opzeggen en afscheid nemen van een deel van hun gehuurde kantoorruimte. Na verwachting zal dit effect komend jaar meer zichtbaar zijn.

Duurzame kantoren op goed bereikbare locaties ondervinden komende tijd het minste last van de vraaguitval van beleggers, vanwege het beperkte aanbod van deze kantoren en hun toekomstbestendige karakter.

Winkels (non-food): sombere vooruitzichten drukken beleggersvraag

Op korte termijn neemt de afzet van de non-food detailhandel door de afkoeling van de economie en de relatief hoge inflatie af. Daarnaast hebben veel retailers te maken met hogere kosten (o.a. personeels- en inkoopkosten). Dit vertaalt zich naar verwachting in een toename van het aantal faillissementen en bedrijfsbeëindigingen en verhoogt de kans op leegstand. Dit verhoogt de neerwaartse druk op de beleggingswaarde van winkelpanden in het non-food segment.

Logistiek: afkoeling economie remt waardegroei af

Op korte termijn ondervindt de sector last van de groeivertraging in China en de kwakkelende Duitse industrie. Dat de internationale handel hierdoor afneemt, remt de gebruikersvraag naar logistiek vastgoed af. Maar er is ook een effect in tegenovergestelde richting: de coronapandemie heeft de kwetsbaarheden van internationale productieketens getoond. Dit heeft de buffervoorraden die bedrijven willen aanhouden verhoogd en heeft dus juist een positief effect op de gebruikersvraag naar logistiek vastgoed. Daarnaast is het aanbod van logistiek vastgoed vergeleken met de vraag nog steeds laag, en de het risico op langdurige leegstand hierdoor beperkt. Deze schaarste legt een bodem onder de prijzen van logistiek vastgoed.